В первичные документы можно вносить изменения по согласованию сторон. Согласно п. 3 ст. 168 Налогового кодекса РФ корректировочный счет-фактура составляется при изменении стоимости или уточнении количества товаров и услуг. Корректировку оформляет только продавец товара (положение п. 7 приложения 1 и п. 6 приложения 2 к Постановлению № 1137).

Примеры случаев, когда нужно составлять корректировку.

Следует учесть, что:

- корректировочный счет-фактура должен быть выставлен покупателю в течение пяти календарных дней со дня согласования с ним изменения цены или количества товаров или услуг;

- согласие покупателя (факт его уведомления) необходимо подтвердить одним из способов: договором, соглашением, иным первичным документом, например актом об установленном расхождении (п. 10 ст. 172 НК РФ);

- корректировочный счет-фактура должен быть оформлен в соответствии с требованиями в приложении 2 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

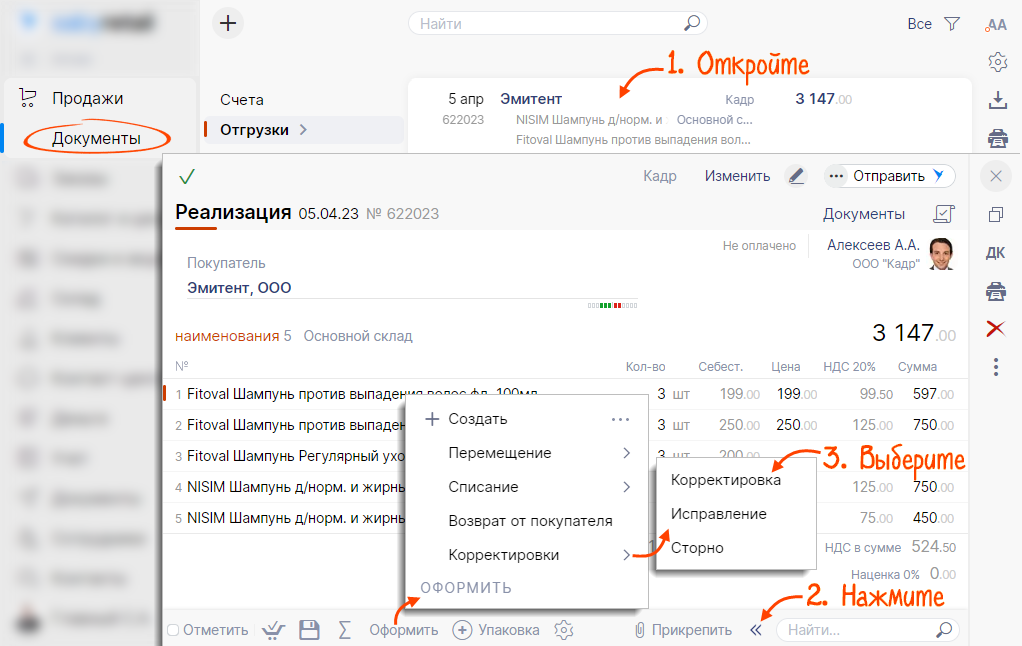

- Откройте документ «Реализация» в разделе:

- online.sbis.ru — «Бизнес/Документы» или «Документы/Исходящие»;

- Saby Retail, Saby Presto, Saby Clients — «Продажи/Документы»;

- Saby Docs — «Документы/Исходящие»;

- Saby Bu — «Продажи» или «Документы/Исходящие».

- Нажмите

и выберите «Оформить/Корректировки/Корректировка».

и выберите «Оформить/Корректировки/Корректировка».

- Удалите лишние позиции кнопкой

.

. - Исправьте количество, стоимость товаров и услуг.

- Нажмите «Провести». Saby примет документ к учету и сформирует проводки Д 91-09, К 99-01 на налоговые суммы. Чтобы их посмотреть, нажмите

.

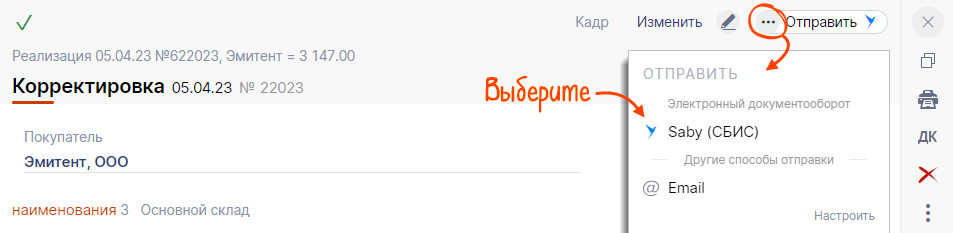

. - Кликните

выберите канал отправки «Saby (СБИС)» — документ подпишется вашей электронной подписью и отправится в личный кабинет получателя.

выберите канал отправки «Saby (СБИС)» — документ подпишется вашей электронной подписью и отправится в личный кабинет получателя.

Контрагент получит корректировку, которая будет связана с поступлением.

Частые вопросы

- Как выводить цены с НДС/без НДС?

- Как изменить тип корректировочного документа?

- Как изменить данные в печатной форме?

- Что делать, если нашли ошибку в корректировочном счете-фактуре?

- Что делать, если изменения касаются предыдущего отчетного периода?

Контрагент получит корректировку, которая будет связана с поступлением. Если изменения касаются предыдущего отчетного периода, отправьте корректирующий отчет в налоговый орган.

Если бухгалтер найдет ошибку в корректировочном счете-фактуре, следует проверить и исходный счет-фактуру: если ошибка есть в обоих документах, то исправлять ее придется путем составления двух исправленных счетов-фактур — отдельно к первоначальному и корректировочному счетам-фактурам.